L’or en temps de crise : assurance indispensable ou faux bouclier ?

En mars 2020, alors que les indices mondiaux plongeaient dans le rouge vif face au Covid-19, un ami m’a appelé, paniqué. Son intention était radicale : liquider tout son portefeuille d’actions pour se ruer sur l’or, sous toutes ses formes. Il a eu exactement le même réflexe en février 2022, aux premières heures du conflit en Ukraine.

C’est une réaction humaine, presque instinctive. Depuis des millénaires, ce métal précieux est perçu comme l’abri anti-atomique de la finance. L’idée de protéger sa famille en se réfugiant dans ce mythe est tentante quand le monde vacille. Pourtant, en tant que directeur financier et investisseur depuis plus de 25 ans, je ne gère pas le patrimoine de mes proches sur des émotions. Je le gère avec des chiffres et une analyse rationnelle du risque.

Et les chiffres, sur ce sujet, sont souvent à l’opposé exact des croyances populaires.

Regardons ensemble si l’or mérite vraiment son titre de bouclier impénétrable.

1. L’origine du mythe : l’anomalie du choc pétrolier de 1973

La réputation d’invincibilité de l’or s’est gravée dans le marbre lors du premier choc pétrolier. Entre 1973 et 1974, alors que le S&P 500 dévissait de plus de 20 %, l’or s’envolait de plus de 60 %. C’est cet événement précis qui a fondé le récit populaire de la valeur refuge absolue.

Ce que l’on oublie systématiquement : 1973 coïncidait avec la fin du système de Bretton Woods et le détachement historique du dollar de l’or. C’était une tempête parfaite, unique dans l’histoire monétaire moderne. Construire toute une stratégie patrimoniale sur cet événement exceptionnel, c’est comme dimensionner votre assurance habitation sur la base du seul tremblement de terre du siècle.

Aujourd’hui, aucun professionnel sérieux ne mise 100 % de son capital sur l’or. Comme je l’explique dans mon livre, même le célèbre portefeuille « Permanent » de Harry Browne — dont j’ai analysé la performance dans mon crash-test des 9 portefeuilles défensifs face aux crises réelles — limite cette poche à 25 %. L’or est une ceinture de sécurité, pas le moteur.

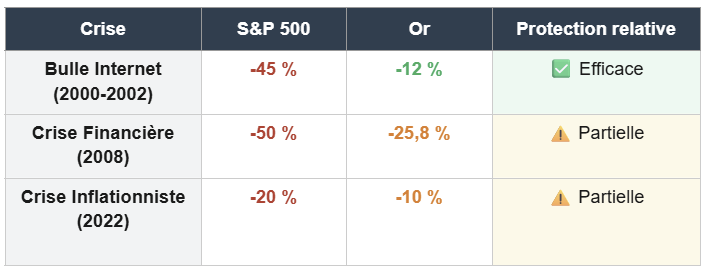

2. Le crash-test de l’or : les vrais chiffres face aux crises modernes

Pour sortir du mythe, j’ai passé l’or au crible des derniers krachs boursiers. Les faits sont froids, mais ils sont parlants : l’or protège, c’est indéniable, mais il ne vous exempte pas totalement de la baisse. Les chiffres ci-dessous couvrent la période entre le point haut et le point bas du S&P 500 lors de chaque crise. Source : données historiques World Gold Council

L'or pendant un marché baissier S&P500

Sur la crise de 2022, une précision importante s’impose. Entre décembre 2021 et octobre 2022, l’or a perdu près de 10 %. Il perd moins que le S&P 500, certes — mais il perd quand même. C’est la démonstration en temps réel d’un mécanisme que j’évoque tout au long de cet article : lors d’un krach, l’or commence par baisser. Ce n’est qu’ensuite, une fois la panique dissipée, qu’il a entamé son ascension spectaculaire — grimpant de près de 170 % sur les trois années suivantes, porté par la perte de confiance dans les monnaies fiduciaires.

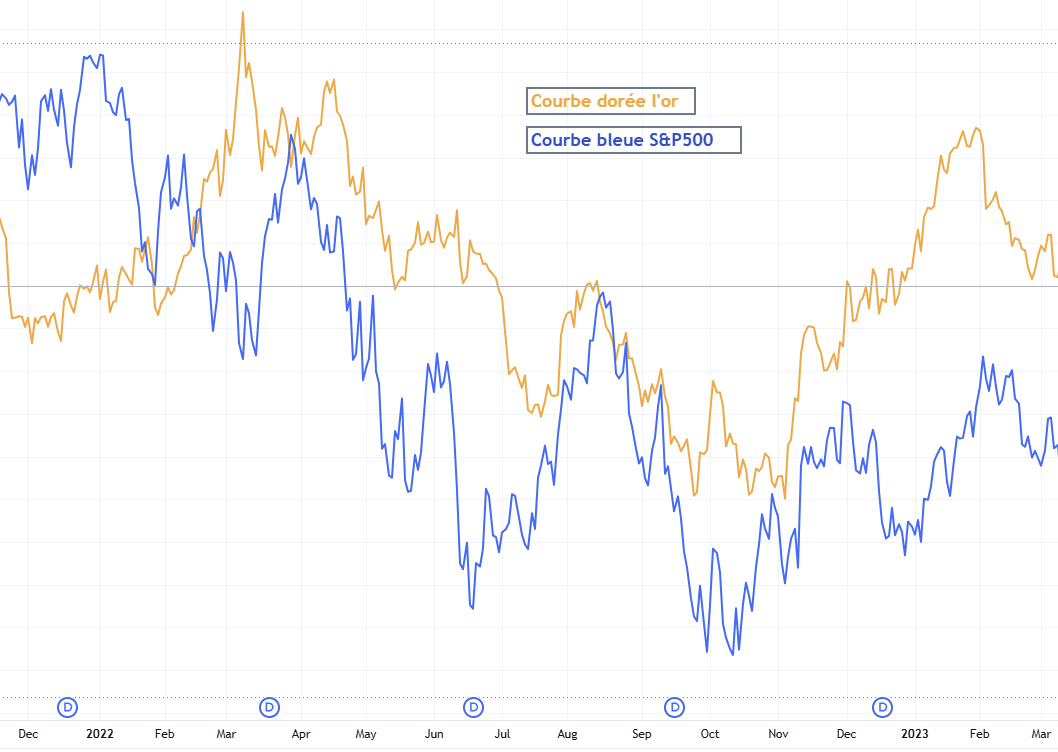

📈 Ici l'on voit bien que les courbes sont assez similaires. La courbe bleue du S&P500 est plus prononcée. L'or semble suivre les même mouvements. Attention le pic de l'or en 2022 est le début de la guerre en Ukraine. Le constat est sans appel : l’or amortit le choc, mais il ne l’absorbe pas totalement. C’est une ceinture de sécurité, pas un airbag.

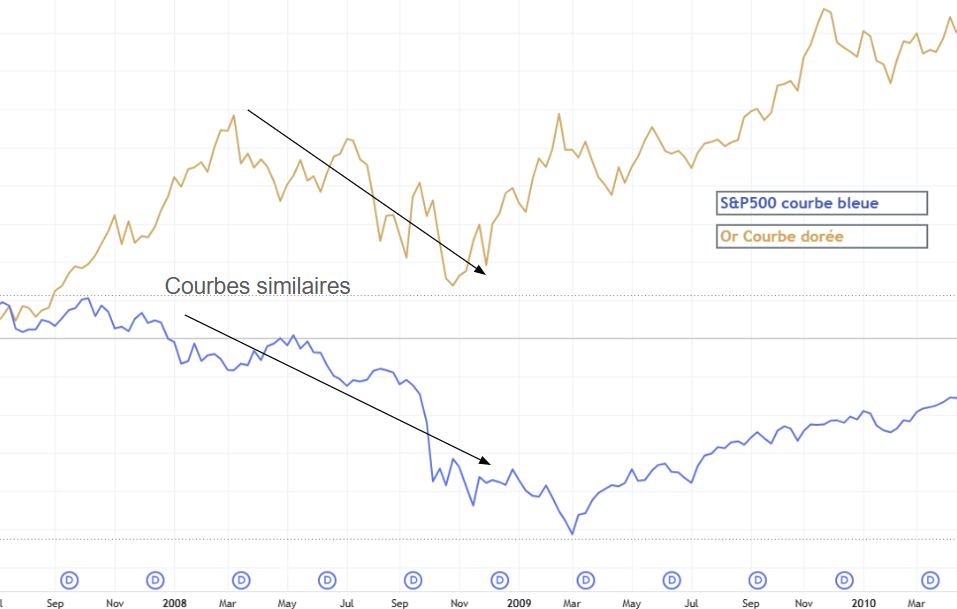

3. Le piège de la corrélation : quand votre bouclier se fissure

Vous pensez que 2022 est une exception à la règle ? Regardez attentivement les graphiques lors des deux plus grands chocs boursiers récents. Que remarquez-vous au cœur même de la tempête ? Contrairement à la croyance populaire, l’or et le S&P 500 ne partent pas dans des directions opposées : ils chutent de concert. Leurs courbes deviennent tragiquement parallèles.

Les données historiques sont froides et précises :

Lors de la crise de 2008 : Après la faillite de Lehman Brothers mi-septembre, l’or et les actions ont plongé ensemble. Cette phase de corrélation totale a duré près de 2 mois entiers (d’octobre à fin novembre 2008). Durant ces huit semaines, l’or a été liquidé massivement, perdant environ 25 % de sa valeur avant de finalement toucher son point bas.

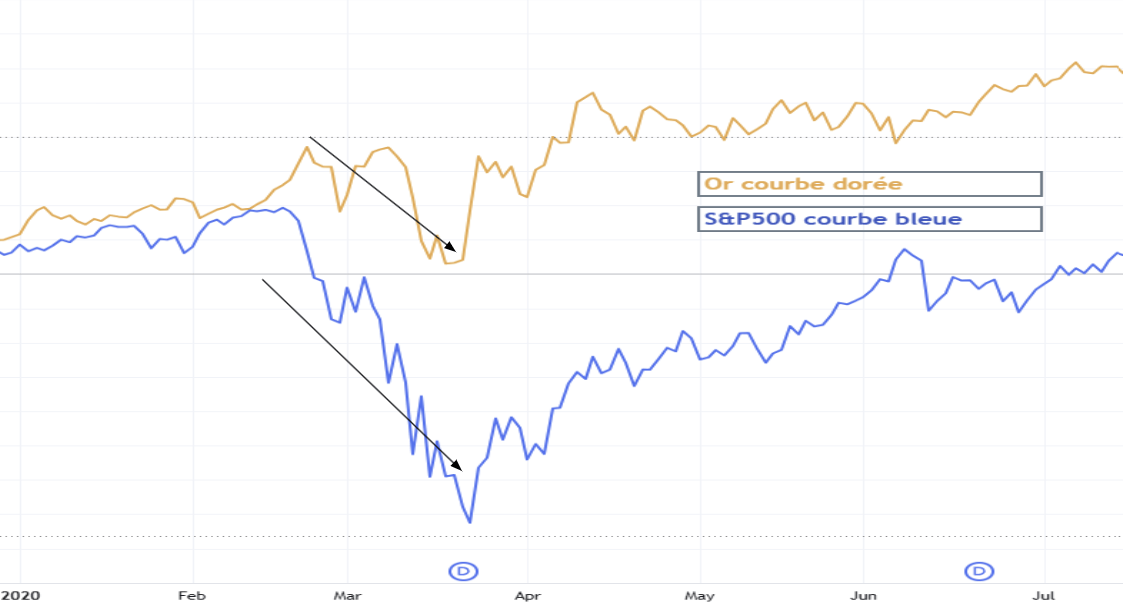

Lors du krach Covid de 2020 : Même sanction. Pendant une fenêtre extrêmement brutale d’environ 3 semaines (entre la dernière semaine de février et la mi-mars 2020), l’or a dévissé en parfaite synchronicité avec l’effondrement du S&P 500.

Pour l’investisseur non préparé, c’est psychologiquement terrifiant. Vous avez acheté de l’or pour vous protéger, et voilà qu’il s’effondre avec vos actions. Pourquoi ? C’est ce que nous appelons la crise de liquidité. Dans la panique, les grands fonds institutionnels sont pris à la gorge par les appels de marge (margin calls).

Pour survivre et trouver du cash immédiatement, ils ne vendent pas ce qu’ils veulent — ils vendent ce qu’ils peuvent. Et l’actif le plus liquide du marché, c’est l’or. C’est un mécanisme que j’analyse en détail dans mon article consacré aux signes avant-coureurs d’un krach imminent.

« La règle d’or — c’est le cas de le dire — est contre-intuitive : c’est précisément quand votre or s’effondre avec vos actions qu’il ne faut surtout pas le liquider. Vendre à ce moment précis, c’est transformer une assurance temporairement inutile en perte permanente. »

4. La vitesse de redressement : le premier actif à remonter

C’est juste après ce grand nettoyage initial que la véritable force de l’or se révèle : sa vitesse fulgurante de redressement. L’or est presque toujours le premier actif à sortir du coma boursier.

Les chiffres et les graphiques ci-dessus parlent d'eux-mêmes. En mars 2020, alors que le S&P 500 a mis cinq longs mois pour retrouver ses niveaux d’avant-crise, l’or a effacé ses pertes en moins de quatre semaines. Même scénario en 2008 : l’once a entamé une ascension parabolique dès les premiers mois de 2009, bien avant que les actions ne touchent leur point bas final en mars. Dès que la panique s’apaise et que les banques centrales allument la planche à billets pour perfuser le système, l’or bondit le premier.

📊 Mon Krach-O-Mètre analyse chaque mois les indicateurs clés du risque de marché — dont la corrélation or/actions en temps réel. Consultez l’état actuel des marchés avant de prendre vos décisions. Consulter le Krach-O-Mètre

5. Le mirage géopolitique : la leçon du pic de 2022

Analysons maintenant le pic de mars 2022, aux premières heures de la guerre en Ukraine. C’est le cas d’école du piège émotionnel. Face aux gros titres anxiogènes, la foule s’est ruée sur le métal jaune, propulsant les cours à des sommets historiques en quelques jours.

Mais que s’est-il passé une fois l’émotion retombée ? Une longue, très longue traversée du désert. L’or a entamé une phase de consolidation extrêmement frustrante. Il aura fallu attendre la fin de l’année 2023 — soit près d’un an et demi de stagnation — pour que les cours reviennent tester ce sommet.

La leçon pour votre portefeuille ? Acheter sous le coup de l’émotion en pleine panique géopolitique, c’est l’assurance de payer le prix fort et de bloquer votre capital au pire moment. Retenez cette règle simple :

« L’or monte durablement grâce à l’inflation et à la baisse des taux réels — pas grâce aux bruits de bottes. »

6. Le grand défaut de l’or : l’absence cruelle de valeur intrinsèque

C’est ici que ma rigueur de financier s’alarme. Warren Buffett le répète souvent : l’or est un actif inerte. Vous pouvez réunir tout l’or du monde en un cube, monter dessus et le caresser — il ne produira jamais rien.

Buffett a raison sur le fond. Dans sa célèbre lettre aux actionnaires de 2011, il démontre avec une lumière mordante pourquoi l’or ne peut rivaliser avec des actifs productifs sur le long terme. La vraie différence avec d’autres actifs de réserve, c’est que le cash, lui, génère des intérêts — même modestes. L’or, lui, n’embauche personne, ne vend aucun service et ne verse aucun dividende. Sans flux de trésorerie (cash-flow), il est mathématiquement impossible d’en calculer la valeur intrinsèque. Son prix ne dépend que d’une chose : l’espoir qu’un autre investisseur vous le rachètera plus cher demain, par peur du futur.

La Traversée du Désert 2010 à 2023

Et ce défaut structurel a une conséquence que très peu d’investisseurs anticipent vraiment : l’or peut vous faire attendre très, très longtemps. Entre 2010 et 2023 — soit treize années entières — le métal jaune n’a rapporté que 2,5 % par an en moyenne. Vous avez bien lu : 2,5 % par an. Pendant que les marchés actions enchaînaient les années fastes, l’or traversait un désert aride et silencieux. Je suis prêt à parier que la vaste majorité des investisseurs qui auraient acheté de l’or en 2010, 2011, 2012 ou 2013 l’auraient abandonné bien avant sa remontée spectaculaire de 2023 — probablement au pire moment. La patience est une vertu rare. Sur treize ans de stagnation, elle devient un supplice.

7. Or papier vs or physique : le paradoxe fatal

Beaucoup d’investisseurs choisissent la facilité avec « l’or papier » (certificats ou ETC bancaires). C’est un choix compréhensible — la simplicité a ses vertus. Mais il contient un paradoxe fatal que peu d’investisseurs réalisent avant qu’il soit trop tard.

L’intérêt de l’or est précisément de se protéger contre une faillite du système financier. Or, en achetant un certificat, vous détenez une simple créance sur une banque. Si la banque tombe, votre protection s’évapore avec elle. Et comme je l’analyse dans mon article sur les limites des obligations comme protection en cas de crise, les actifs adossés à des contreparties bancaires comportent tous ce même risque systémique. Comme je le souligne dans le chapitre 11 de mon livre, la seule véritable assurance reste l’or physique (pièces, lingots) stocké hors du système bancaire.

8. L’alternative stratégique : les ETF de minières aurières

Pour pallier l’absence de rendement du métal inerte, une solution consiste à acheter des entreprises qui extraient l’or via des ETF spécialisés (comme le GDX). L’idée est séduisante : investir dans un actif productif, potentiellement générateur de dividendes, tout en restant exposé à l’or.

La réalité est plus nuancée. Sur le long terme — dix ans —, la performance des ETF miniers finit par suivre celle de l’or. Vous ne faites donc pas vraiment mieux. Mais vous subissez une volatilité nettement supérieure : en 2008, quand l’or physique baissait de 25 %, les minières sombraient de près de 70 %. Et les dividendes versés ? Ils restent anecdotiques — le GDX affichait moins de 1 % de rendement en mai 2026. Difficile d’appeler ça un revenu. Pour avoir un point de comparaison, j’ai détaillé la mécanique des ETF buffer, qui offrent une protection bien différente et méritent d’être connus avant tout choix d’ETF défensif.

Si vous souhaitez surperformer l’or tout en restant dans l’univers des mines, la piste des entreprises minières individuelles mérite attention. Mais soyons honnêtes : ce n’est pas ma spécialité, et je ne me hasarderai pas à en mentionner dans un domaine qui demande une expertise sectorielle pointue que je ne prétends pas avoir.

9. L’art du dimensionnement : combien d’or dans votre portefeuille ?

Si vous décidez d’intégrer l’or, tout est question de dimensionnement (position sizing). Allouer entre 5 % et 10 % de votre patrimoine est souvent considéré comme suffisant pour agir comme un amortisseur psychologique sans plomber la performance globale sur le long terme.

Dépasser les 15 % ou 20 % peut devenir un pari spéculatif dangereux sur la fin du monde financier. Vous immobilisez une part trop importante de votre capital dans un actif stérile, sacrifiant les intérêts composés de la Bourse.

Conclusion : L’or est une assurance, pas une stratégie

L’or n’est pas une formule magique. C’est une assurance : indispensable en bonne dose, dangereuse en excès.

Probablement, il trébuchera au début d’un krach. Il sera parfois en retard sur l’inflation. Il pourra vous faire traverser des années entières de stagnation frustrante. Mais il jouera son rôle de rempart ultime si la confiance dans les institutions s’effondre durablement — et il sera le premier à se redresser quand la panique se dissipera.

Mais une assurance ne suffit pas à bâtir un patrimoine. Elle ne fait que le protéger.

3 actions concrètes à appliquer cette semaine :

1. Vérifiez votre allocation or actuelle : est-elle entre 5 % et 10 % de votre patrimoine ? En dessous, votre protection est potentiellement insuffisante. Au-dessus de 15 %, vous spéculez plus que vous ne vous protégez.

2. Auditez votre « or papier » : si vous détenez des certificats ou ETC bancaires, identifiez l’émetteur et évaluez le risque de contrepartie. L’or physique (pièces, lingots), stocké hors circuit bancaire, reste la seule véritable assurance systémique.

3. Ne touchez pas à votre or si les marchés baissent simultanément : c’est précisément le moment de tenir, pas de vendre. La crise de liquidité initiale est temporaire ; la perte si vous vendez là, elle, est permanente.

🎁 Pour aller plus loin : votre Kit Anti-Krach gratuit

J’ai rassemblé pour vous un Kit Anti-Krach entièrement gratuit sur Krachboursier.com, qui contient notamment :

• Le Livret des 9 Portefeuilles — avec une analyse détaillée de l’or sur les 25 dernières années face aux grandes crises, et le crash-test complet des portefeuilles défensifs

• Le Modèle de « Contrat d’Ulysse » — pour formaliser votre plan d’action avant la tempête et éviter les décisions émotionnelles au pire moment

• La Checklist d’Audit — 5 questions clés pour évaluer rapidement votre portefeuille avant le prochain krach

👉 Téléchargez gratuitement votre Kit Anti-Krach sur Krachboursier.com

« Parce que la prochaine tempête n’attendra pas que vous soyez prêt. »

PARTAGER

Abonnez-vous

Abonnez-vous à notre newsletter et recevez les meilleures histoires directement dans votre boite email

© 2026 David Hall. Tous droits réservés.

Mentions Légales | Politique de Confidentialité (RGPD) | Conditions Générales

En renseignant votre adresse e-mail vous acceptez notre Politique de confidentialité et nos Mentions légales.

Avertissement : Les informations de ce site et du Krach-O-Mètre sont à but strictement éducatif et pédagogique. Elles ne constituent en aucun cas des conseils financiers personnalisés ou une recommandation d'investissement. L'investissement en Bourse comporte des risques de perte en capital.

⚠️ Attention aux fraudes : je n’utilise pas Telegram et ne demande jamais de paiement en crypto. Mon seul produit est mon livre sur Amazon.